Inflation och ECB i fokus

I veckan släpptes Konsumentprisindex (KPI) för både USA och Sverige, som kan sägas vara de sista pusselbitarna inför månadens räntebesked från amerikanska Federal Reserve (Fed/18 sept) och Riksbanken (25 sept).

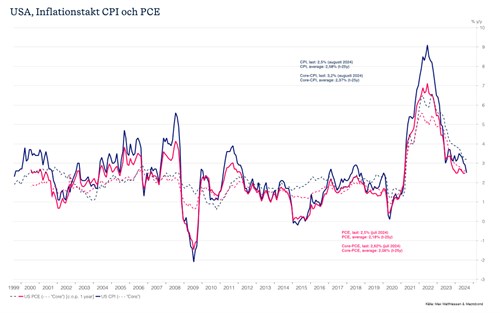

Den amerikanska inflationstakten var mer eller mindre i linje med förväntningarna om man ser till de breda penseldragen. Månadstakten för kärninflationen, det vill säga exklusive energi, var dock något högre än väntat (0,3% vs. 0,2%). Att Fed sänker räntan nästa vecka ser mer eller mindre säkert ut, frågan är snarare med hur mycket? Efter KPI-siffran skiftade prissättningen åt en större övervikt mot en ”vanlig” sänkning på 0,25 procentenheter.

Ur ett bredare makroperspektiv är det Fed som sätter tonen för riskviljan på de finansiella marknaderna. Till skillnad från många andra centralbanker har Fed ett uttryckligt uppdrag att främja både prisstabilitet och maximal sysselsättning. Efter uppgången i arbetslösheten under sommaren utlöste den så kallade "Sahm-regeln", en historisk indikator för recession. Efter den senaste utvecklingen har arbetsmarknaden tagit fokus från inflationen, när det kommer till prognoserna kring Feds kommande politik.

Marknaden hoppas på en mjuklandning, där Fed kyler ned ekonomin utan att orsaka recession. Det är en delikat balansgång, och vi har sett störningar från båda hållen under året. Under våren var både arbetsmarknaden och inflationen för het, vilket fick marknaden att prisa om sina förväntningar kring Fed relativt markant. Efter sommarens skeenden är perspektivet omvänt för arbetsmarknaden medan läget för inflationen har förbättrats.

Att inflationen i Sverige skulle sjunka betydligt i augusti var i högsta grad förväntat, baserat på främst lägre energipriser, där varma och blåsiga väderförhållanden bidrog till att sänka elpriserna. Nedgången var dock brantare än vad marknaden räknat med. Inflationstakten i termer av KPIF och KPI ligger även betydligt under Riksbankens senaste prognos, som visserligen är från juni. Kärninflationen, KPIF exklusive energi, kom dock in i linje med vad både marknaden och Riksbanken tippat på.

Det oväntat låga utfallen på ”headline”-nivå kan sägas ge råg i ryggen till de som hoppas på en ”dubbel”-sänkning vid mötet i september. Att kärninflationen kom in i linje med förväntningarna talar dock mer för en ”vanlig” sänkning om 0,25 procentenheter, vilket får sägas vara huvudscenariot. Marknadens prissättning för Riksbankens möte den 25 september förändrades inte heller nämnvärt efter veckans siffra.

Riksbanken följde upp med ytterligare en räntesänkning i augusti, efter den inledande sänkningen i maj. I den efterföljande kommunikationen signalerades att styrräntan kan sänkas två eller tre gånger till under året, vilket innebär en potential för fler räntesänkningar jämfört med budskapet i juni.

Veckan bjöd även på en räntesänkning från den europeiska centralbanken (ECB). ECB sänkte som väntat räntan med 0,25 procentenheter. I samband med beskedet släpptes även uppdaterade prognoser, som pekade mot något svagare tillväxt och högre inflation. På presskonferensen återupprepade Lagarde, flertalet gånger, tidigare skrivning om att centralbanksdirektionen inte förbinder sig vid någon förbestämd räntebana. Veckans beslut om att sänka räntan ska dock direktionen tagit enhälligt. På journalisternas frågor om den framtida penningpolitiken inledde Lagarde med det spanska uttrycket ”Que sera, sera" (Det som sker, det sker" eller "Vad som blir, det blir.") och hänvisade till att centralbanken fortsatt är databeroende och kommer agera möte för möte.

Eurozonen har, i jämförelse med till exempel Sverige, en bit kvar när det gäller att bekämpa inflationen, särskilt med tanke på tjänstepriser och löneökningar. Förväntningarna på ytterligare räntesänkningar från ECB är därmed något mer dämpade jämfört med Riksbanken och Federal Reserve. Inför veckans möte hade marknaden prissatt in lite mer än två hela sänkningar för 2024.

Nästa vecka bjuder på räntebesked från Fed, BoE och BoJ

- Som nämnt ovan så förväntas Fed sänka räntan på mötet som går av stapeln på onsdag nästa vecka. Utifrån marknadens prissättning ser en ”vanlig” sänkning om 0,25 procentenheter ut att vara huvudscenariot, även om en ”dubbel” på 0,50 procentenheter inte är helt utesluten. I samband med mötet släpps även uppdaterade prognoser från centralbanksdirektionen, vilket kanske är den egentliga huvudattraktionen.

- Senare i veckan väntar även räntebesked från Bank of England (tor) och Bank of Japan (fre), där prissättningen pekar mot att båda sitter stilla i båten.

Kaj Elfgren, Analyschef Max Matthiessen Värdepapper

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.